一、功率半導體介紹

二、市場規模和驅動力

未來新能源汽車將成為驅動功率半導體市場最重要的動力。在新能源汽車領域,IGBT主要運用于電力驅動系統、車載空調系統和充電樁。傳統燃油車的電力供應主要由汽車怠速以上運轉帶動發電機發電實現電力供應,新能源汽車將新增大量與電池能源轉換相關的功率半導體器件。根據strategic analysis的統計數據,傳統燃油車的半導體用量為338美金/車,電動汽車的半導體用量達到了704美金,增長幅度達到108%,電動車新增的半導體用量集中在功率器件產品,單輛汽車將新增282美金的功率器件用量,功率器件在單輛車的半導體用量占比從汽油車的21%提升至電動車的55%。根據中汽協數據顯示,2017年我國新能源汽車全年累計總銷量77.7萬輛,同比增長53%,預計2020年之前新能源汽車銷量同比增速保持在40%以上,2020年國內新能源汽車銷量將超過200萬輛,根據這個測算,按照平均每輛車10萬生產成本,功率半導體占比10%計算,2018-2020年,新能源車帶來的市場空間將有500億元左右。

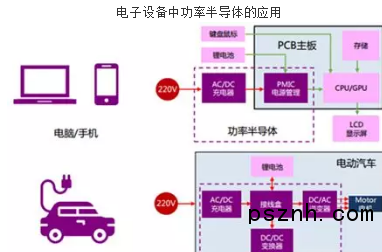

功率半導體是電子裝置中電能轉換與電路控制的核心,主要用途包括變頻、整流、變壓、功率放大、功率控制 等,因此廣泛應用于移動通訊、消費電子、新能源交通等領域。功率半導體可以分為功率分立器件和功率IC兩大類,功率IC相當于SOC,屬于模擬IC的范疇。我們以下討論的功率半導體特指功率半導體分立式器件,主要包括二極管、晶閘管、BJT、MOSFET、IGBT及模塊這幾類,功率模塊相當于SIP(System In a Package,系統級封裝)。根據Yole的統計數據,在2017全球功率分立器件和模塊市場中,二極管約占20%,MOSFET約占40%,IGBT及功率模塊約占30%,三者合計占比達到90%。

MOSFET和IGBT是目前最常用的兩種功率半導體分立器件,MOSFET的應用電壓相對較低,范圍從十幾伏到1000V。IGBT可承受高電壓,但是延遲時間要大于MOSFET,因此IGBT一般應用在切換頻率低于25kHz的設備,而MOSFET可以應用于切換頻率大于100kHz的設備。

二、市場規模和驅動力

據Yole數據統計,2017年功率半導體市場規模超300億美元,其中功率分立器件和模塊市場規模約為150億美元,功率IC約為200億美元,預計功率分立器件2016-2021復合年增長率為3.1%,功率IC 2016-2021復合年增長率為3.4%,功率模塊2016-2021復合年增長率為7.0%。

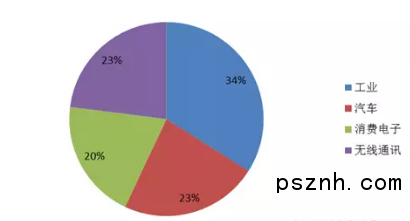

根據IHS統計,2017年全球功率半導體市場的下游應用中,工業應用市場占比為34%,汽車應用市場占比23%,消費電子應用占比為20%,無線通訊應用占比為23%。

未來新能源汽車將成為驅動功率半導體市場最重要的動力。在新能源汽車領域,IGBT主要運用于電力驅動系統、車載空調系統和充電樁。傳統燃油車的電力供應主要由汽車怠速以上運轉帶動發電機發電實現電力供應,新能源汽車將新增大量與電池能源轉換相關的功率半導體器件。根據strategic analysis的統計數據,傳統燃油車的半導體用量為338美金/車,電動汽車的半導體用量達到了704美金,增長幅度達到108%,電動車新增的半導體用量集中在功率器件產品,單輛汽車將新增282美金的功率器件用量,功率器件在單輛車的半導體用量占比從汽油車的21%提升至電動車的55%。根據中汽協數據顯示,2017年我國新能源汽車全年累計總銷量77.7萬輛,同比增長53%,預計2020年之前新能源汽車銷量同比增速保持在40%以上,2020年國內新能源汽車銷量將超過200萬輛,根據這個測算,按照平均每輛車10萬生產成本,功率半導體占比10%計算,2018-2020年,新能源車帶來的市場空間將有500億元左右。

2017年以來,全球半導體行業刮起的缺貨風潮正在擴大范圍,從存儲器、硅晶圓一路擴展到MOSFET、MCU等產品領域,導致了交貨期的延長與漲價。根據TTBank統計,一般情況下,MOSFET、整流管和晶閘管的交貨周期在8~12周左右,從2016年下半年開始,意法半導體、威世(Vishay)等主流廠商的MOSFET,交貨期已經拉長到30~40周。MOSFET的價格也開始上浮,2017年9月1日,長電科技通知將公司所有的MOSFET價格上調20%;無錫新潔能也發布通知,決定從2018年元旦起對MOSFET各系產品執行2018年價格,漲價幅度在10%左右。

三、行業競爭格局

全球功率半導體巨頭主要集中美國、歐洲、日本三個地區,IGBT、中高壓MOSFET等高端器件主要由歐美日廠商占據。其中:

美國處于世界領先地位,擁有一批具有全球影響力的巨頭廠商,包括TI、Fairchild、Maxim、ADI、ON Semiconductor和Vishay等廠商;

歐洲擁有Infineon(英飛凌)、ST(意法半導體)和NXP(恩智浦)三家全球半導體大廠;

日本主要有Toshiba、Renesas、Rohm、Matsushita、FujiElectric等;

大陸、臺灣地區廠商主要集中在二極管、晶閘管、低壓MOSFET等低端功率器件領域,臺灣有富鼎先進、茂達、安茂、致新和沛亨等廠商,大陸比較領先的有吉林華微電子、蘇州固锝電子、無錫華潤華晶微電子、揚州揚杰電子等企業。

從細分市場來看,IGBT和MOSFET市場競爭格局比較集中,根據HIS統計,2016年英飛凌、三菱、富士三家合計占有IGBT 60%以上的市場份額。MOSFET市場競爭格局同樣比較集中,2016年五大廠商占據了63%的市場份額。

近年來,歐美巨頭把戰略重心轉移到高壓MOSFET、IGBT等高端產品上,逐步退出中低端市場,同時臺灣廠商又進展較慢,給中國大陸企業提供了市場機會。從去年年底至今,國內已經有多個項目開始啟動,2017年12月,士蘭微發布公告將在廈門建設兩條12英寸特色工藝生產線,主要產品為MEMS和功率半導體;2018年1月,華潤微宣布將在重慶打造全國最大的功率半導體生產基地;2018年5月,中芯國際正式啟動紹興廠的建設,項目總投資58.8億元,將引進一條8英寸生產線,面向MEMS和功率器件集成電路領域的代工生產。

手機圖頁網

手機圖頁網