2017年,大灣區GDP生產總值突破10萬億元,約占全國經濟總量的12.17%,成為全國經濟最活躍的地區。大灣區制造業水平常年位于全國前列,由此,在粵港澳大灣區聚集了一大批工業機器人企業。

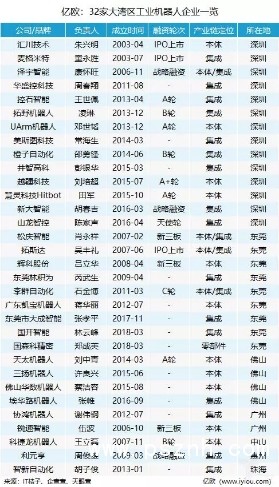

此次,億歐綜合了可查范圍內的融資情況,企業體量和業務情況,綜合選出了較有創新要素的32家機器人零部件、工業機器人和自動化企業,如下:

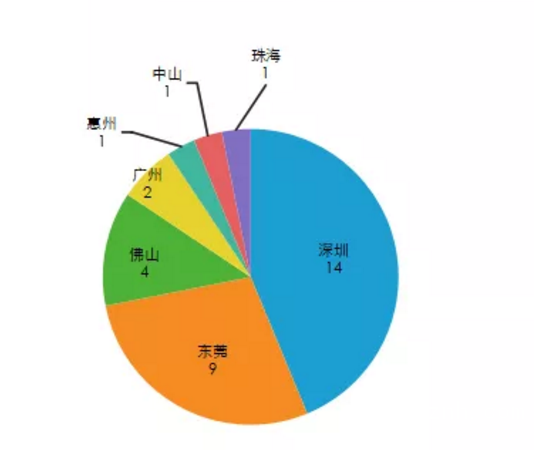

區域:多集中于深圳、東莞、佛山

按照區域來分,此次盤點的32家大灣區工業機器人企業多集中于粵、港、澳三地當中的廣東省。這與廣東省在全國制造業當中擁有的發達地位密不可分。細分之下,深圳、東莞、佛山三地也占據了大灣區工業機器人的主要份額。作為經濟特區的深圳毫無懸念地占據了工業機器人企業數量的頭席,達到了14家企業。東莞緊隨其后,工業機器人數量達到了9家。其次是佛山,擁有4家工業機器人企業。

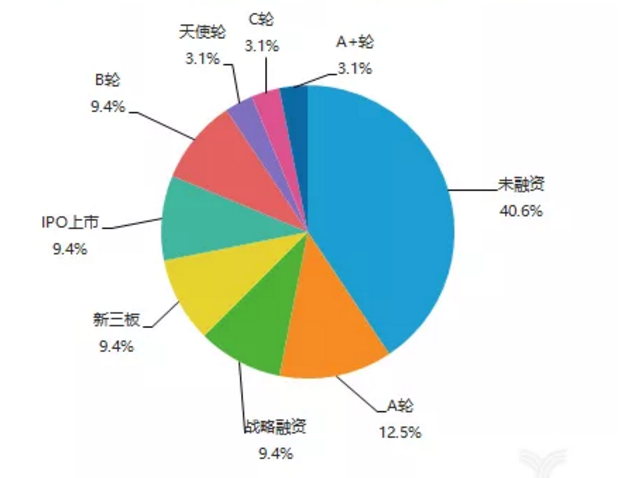

融資輪次:企業融資意向仍趨于保守

按照融資輪次來看,工業機器人的融資意向并不如資本市場對其態度的火熱。有40.6%的企業沒有可查的融資歷史。這與工業機器人企業長期以來穩定的營收增長以及工業機器人企業家們對接收融資持保守的態度有關。

產業鏈定位:主營業務為核心零部件的企業較少

按照企業的產業鏈定位來看,32家工業機器人企業當中,有16家企業屬于集成商,11家屬于本體,做綜合服務(同時涉及本體與集成)的企業擁有4家,主營業務為零部件的企業卻只有國森科精密1家,并且是2018年3月才成立。其中與國內工業機器人發展情況以及大灣區獨特的地理位置有著極為緊密的關系。

一方面,我國工業機器人行業的起步晚于國外,在核心零部件方面的技術壁壘沒有打通,制作工藝不成熟,發展程度也不如國外成熟。這導致了在核心零部件方面,我國自主生產的核心零部件競爭力難以與國外企業相抗衡。由于競爭力的低下,導致零部件整體毛利率偏低,僅靠做零部件難以維持工業機器人企業的生存。這也導致了國內工業機器人企業仍需從國外進口核心零部件。

再者,國內制造業自動化的需求十分旺盛,但國內工業機器人的主要份額并不由國內企業所占據,仍由日本發那科、安川、德國庫卡、瑞典ABB等四大家族所占據。公開數據顯示,2017 年四大家族在國內市場的占有率達 57%。這使得國內本體機器人的市場仍有相當一部分在國外。

政策方面,今年以來就不斷傳出利好消息。11月28日,工信部決定在各省級中小企業主管部門認定的“專精特新”中小企業及產品基礎上,培育一批專注于細分市場、創新能力強、市場占有率高、掌握關鍵核心技術、質量效益優的專精特新“小巨人”企業。

政策頻傳利好的同時,企業自身也該做出表率。盡管日前中美雙方已初步達成不再互加新關稅的共識,但國內核心技術受制于人的局面仍需破局。

大灣區工業機器人企業的融資情況也證明了其還有相當的資本注入空間。當政府、企業、資本三股力量攜同合一的時候,國內工業機器人的發展才能突破局限,真正擁有未來的曙光。